包稅進口:特點與法規風險探析

包稅進口是指貨物先運至香港,然后以香港為中轉站運往中國大陸,再以快件形式向海關申報進口的過程。“包稅進口”通常出現在一些具有稅收優惠政策的特殊行業或產品上,例如跨境電商等。盡管包稅進口在流程簡化、費用降低和加速進口速度上具有明顯優勢,但其合法性和潛在法規風險仍然存在爭議和需要關注的地方。

包稅進口是指貨物先運至香港,然后以香港為中轉站運往中國大陸,再以快件形式向海關申報進口的過程。“包稅進口”通常出現在一些具有稅收優惠政策的特殊行業或產品上,例如跨境電商等。盡管包稅進口在流程簡化、費用降低和加速進口速度上具有明顯優勢,但其合法性和潛在法規風險仍然存在爭議和需要關注的地方。

進口清關是一項需要繳納關稅和增值稅的程序。但是,如何計算這些稅費可能會引起一些誤差,導致不必要的費用浪費。以下是有關如何正確計算關稅和增值稅的一些建議。

差別關稅指的是同樣的進口商品根據實際情況或出口國的不同而被征收不同的稅率。

了解進口關稅和增值稅的計算方法對降低企業成本至關重要。本文通過澳龍進口案例,詳細解析稅費計算、海關匯率應用及操作流程中的常見問題。

深入了解日本的進口關稅政策,掌握減稅免稅機會,了解關稅退稅制度,以及國內消費稅的征收與免稅情況。

澳大利亞政府宣布從7月起取消近500項進口關稅,旨在減輕企業負擔、降低商品成本,提高市場競爭力,刺激經濟增長。

巴西對太陽能電池板征收進口稅,并將恢復324類產品的征稅,旨在促進可再生能源產業發展,同時進行稅收制度改革。

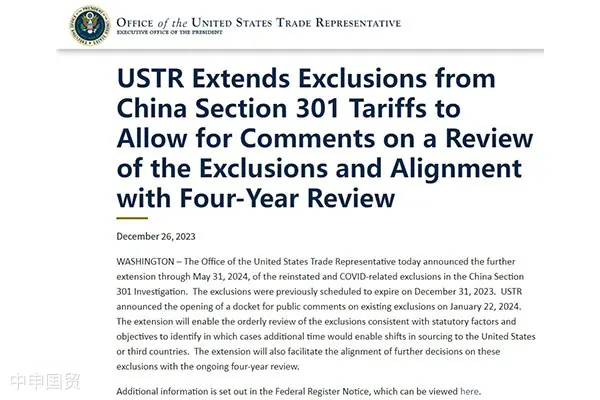

美國宣布對429項中國商品繼續不加征關稅,包括352項中國輸美商品和77項中國輸美醫療防護產品。

中國國務院關稅稅則委員會發布公告,自2024年1月1日起對部分商品進出口關稅進行調整,旨在完善國內外市場資源配置,支持經濟社會發展和高水平對外開放。

? 2025. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號