医疗器械行业作为一个高技术含量、高投入、高风险,但同时也是高收益的行业,在全球范围内都受到了广泛的关注。近年来,随着中国集采政策的实施,国内医疗器械企业面临激烈的价格竞争和日益增长的质量要求,这不仅加剧了同质化竞争,也压缩了企业的利润空间。在这种背景下,中国的医疗器械企业开始将目光投向了国外市场。

全球医疗器械市场的需求量巨大,尤其是随着全球人口老龄化和医疗水平的提高,这一需求还在持续增长。医疗器械的种类繁多,涵盖了从诊断和监测设备到临床实验室设备,再到康复和护理设备等多个方面。国内企业要想在这个广阔的市场中获得一席之地,需要进行技术创新,以适应不同的医疗需求。

在国外市场,医疗器械的产品进口分类通常是按照用途、技术特点和风险等级来进行的。根据风险等级,这些产品又被分为I类、II类和III类。不同类别的产品需要经过不同的认证和注册程序。对于初出海外的中国医疗器械企业来说,可以先从医疗耗材、低风险类医疗器械以及非监管类医疗器械等相对低门槛的版块入手。

在国外市场,高科技医疗器械、诊断设备、康复和辅助设备以及医疗耗材等类别的产品更受欢迎。特别是高科技医疗器械和诊断设备,通常更受关注,需求也更大。中国企业在出海过程中,目前更倾向于采用注册模式,即将产品在海外市场注册,以符合当地法规和标准,获得销售许可证,进入当地市场销售。这种方式可以提高产品的市场竞争力、市场准入门槛、企业的品牌声誉等方面的优势。

据统计分析,从2016年到2023年10月,中国生产商在海外的注册数量呈现逐年递增的趋势,其中2022年的注册数量比2021年翻了近一番。这表明中国企业出海的步伐在加速。在海外区域选择方面,中国企业通常会优先考虑欧洲、美国、日本、澳大利亚、加拿大这些医疗器械市场规模庞大、医疗水平较高的地区。

然而,医疗器械行业出口也经历了大起大落。近几年,在全球疫情的影响下,我国医疗器械出海呈现猛增态势,但随着疫情的常态化,全球对防疫产品的订单量不断下滑,医疗器械的进出口贸易经历了巨大的波动。从2016年到2019年,中国医疗器械出口呈稳步上涨趋势,2020年疫情期间出口增速高达13.78%,但到了2022年市场回归常态,出口增速下降到-2.34%。

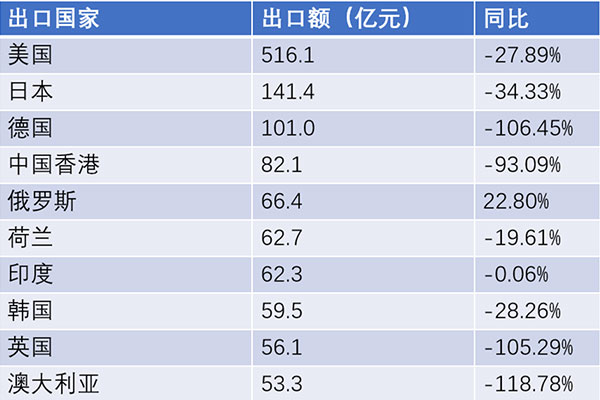

美国是中国医疗器械的最大出口市场,占据了35%以上的市场占比。除了美国,德国、日本、英国、荷兰、澳大利亚、韩国以及中国香港也是主要的出口市场。2023年1-10月,美国仍然是中国医疗器械出口额最大的国家,达到516.1亿元人民币。

尽管有着诸多机遇,中国医疗器械企业在出海过程中也面临着不少挑战。包括不熟悉当地的法规和认证流程,找不到合适的当地代理商和经销商,缺乏与认证机构打交道的经验,以及难以获取准确的当地市场数据等问题。

最初发布于2024年1月3日 @

标签: 医疗器械进出口

? 2024. All Rights Reserved. 沪ICP备2023007705号-2  沪公网安备31011502009912号

沪公网安备31011502009912号