對于進口商而言,轉口貿易在短期內可能帶來一些額外的物流復雜性和成本,但是在長期看來,由于能夠有效避免反傾銷稅,總體上的進口成本將會顯著降低,對企業的經營效益將產生積極的影響。

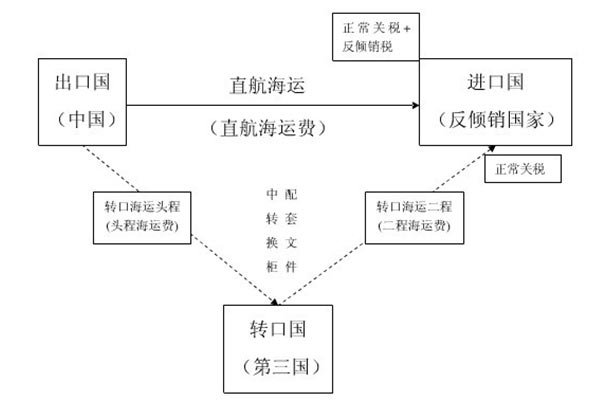

直航方式:成本=直航海運費+正常關稅+反傾銷稅

轉口方式:成本=頭程海運費+中轉換柜配套文件費+二程海運費+正常關稅

根據上面可知,盡管轉口運輸在物流過程中增加了中轉環節,使得海運成本、中轉成本和文件配套成本都相較于直航方式有所提高,但是可以規避的高額反傾銷稅往往會使得總體成本下降,從而實現了經濟效益的提升。

案例說明:在歐盟對中國進口的節能燈實施高額反傾銷稅的情況下,一種有效策略是利用轉口運輸進行規避。具體來說,歐盟對中國進口的節能燈除正常的8%的關稅外,還需支付66%的反傾銷稅。這對于進口商來說,無疑大大增加了進口成本。然而,若采取轉口運輸策略,通過第三國中轉,情況則會有所改變。

如圖所示,采用轉口方式,整個海運由頭程和二程兩程海運構成,中間還有一個在中轉港的換柜操作。在中轉港換柜的同時,配套了第三國原產地證書及相關的全套出口文件,二程提單的Shipper變更為第三國CO的申請人,二程提單簽發的啟運港為中轉國港口,以此來規避對中國產品的反傾銷稅。

以節能燈的轉口運輸為例:一箱20英尺的節能燈貨柜,貨值為4萬美元。如果按照正常的進口方式,除了正常的關稅,還需支付額外的2.64萬美元的反傾銷稅。然而,如果采用轉口方式,即使需要支付全部轉運的費用和直航海運費,增加的成本也只在4000美元以下,即額外費用可控制到貨值的10%以下;如果以40英尺的貨柜進行裝運,額外增加的轉運費用則可以下降到貨值的5%以下。

這個案例清楚地說明了,在面對高額反傾銷稅的情況下,利用轉口運輸策略可以有效地降低進口商的成本,從而保證商品的競爭力。

然而,需要注意的是,轉口運輸的合法性在一些國家和地區可能會受到質疑,并可能引發反傾銷調查。因此,在實施轉口運輸的過程中,企業必須了解并遵守相關國家和地區的貿易法規,避免違反規定引發法律糾紛。

此外,轉口運輸的具體實施也需要根據產品、目的地和相關的稅收政策進行詳細的分析和規劃。這一過程中可能需要專業的物流、貿易和法律知識,因此,如果缺乏相關經驗和專業知識,企業可能需要尋求專業的咨詢服務。

最初發布于2023年7月6日 @

標簽: 轉口貿易

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號