詳細解析了《歐盟政府補貼條例實施細則》的主要規(guī)定,特別是對并購交易和公共采購程序中的信息披露要求。其中包括并購交易申報的基本信息,申報門檻的信息,外國財政資助信息,以及評估外國財政資助對歐盟市場的影響的信息。同時,公共采購程序的信息披露要求也得到了重點探討。

一、并購交易申報程序中的信息提供范圍

1、并購交易的基本信息:包括相關(guān)并購交易的概述、交易各方的基本信息,以及并購交易的詳細信息,特別是控制權(quán)取得的情況。

2、申報門檻的信息:《實施細則》并未對營業(yè)額和財政資助總額的申報標準作出具體細化,營業(yè)總額和財政資助總額需基于整個集團進行計算。

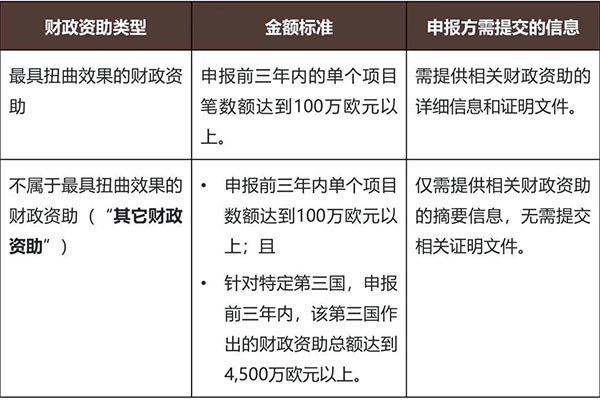

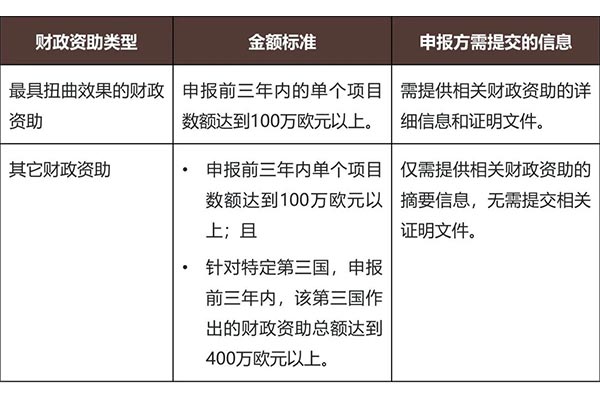

3、外國財政資助信息:根據(jù)財政資助的種類和金額,申報方需向歐委會提交相關(guān)信息。同時,不同類型財政資助的信息披露要求也有所差異。

4、評估外國財政資助對歐盟市場影響以及可能產(chǎn)生積極影響的信息:包括集中交易是否存在競標、目標公司及申報方的業(yè)務和營業(yè)額情況等。申報方還可以主張相關(guān)財政資助可能對歐盟市場產(chǎn)生的積極影響。

二、公共采購申報程序中的信息提供范圍

公共采購程序的申報主要關(guān)注最具扭曲效果的財政資助。在投標人收到的財政資助總額未達到相應申報門檻的情況下,其需要提交相應的聲明,聲明其未達到申報門檻,并通過披露收到的相關(guān)財政資助予以證明。

三、特殊規(guī)定:涉及投資基金的交易

《實施條例》進一步明確,涉及投資基金或投資基金控制的企業(yè)的交易,在滿足一定條件的情況下,無需申報由同一投資公司管理,但投資者不同的其他投資基金(或該等投資基金控制的投資組合公司)獲得的外國財政資助。

四、重點程序性事項的規(guī)定

1、與歐委會的事先商談:歐委會鼓勵并購交易以及公共采購程序的申報方進行事先商談,特別是在確定需要提供的財政資助相關(guān)信息的范圍上,以減少申報方需要提交的信息數(shù)量。

2、對提交特定信息義務的免除:《實施細則》規(guī)定,申報方可以通過書面申請,要求歐委會免除提交特定信息的義務。例如,如果申報方能夠提供充分的理由,證明相關(guān)信息無法合理取得,或者相關(guān)信息對案件的審理并不必要,歐委會可能會免除提交特定信息的要求。

五、總結(jié)與建議

雖然《實施細則》相比《實施細則(征求意見稿)》在申報要求方面做出了一些改進,降低了申報方的負擔,但是企業(yè)在實際申報過程中仍然需要面對許多挑戰(zhàn)和不確定性。出口企業(yè)建議:

1、企業(yè)應根據(jù)《補貼條例》和《實施細則》的具體要求,對自身收到的財政資助進行全面梳理。

2、企業(yè)可以利用《實施條例》針對不同類型財政資助所規(guī)定的信息披露標準,對所需報告的信息進行篩選,尤其是那些可能被認定為具有市場扭曲效果的財政資助。

3、在日常經(jīng)營和計劃具體的交易時,應該盡可能避免涉及可能被認定為最具市場扭曲效果的財政資助。當獲取政府或國有機構(gòu)提供的重要商品和服務時,應盡可能采取市場化程序,以滿足市場條件。

4、如有需要,企業(yè)可以利用事先商談制度,與歐委會就相關(guān)交易的申報需求以及申報所需提供的信息范圍等問題進行溝通。這將有助于減輕申報負擔,并增加對交易是否需要申報的明確性。

總的來說,雖然存在一些挑戰(zhàn),但是通過謹慎的規(guī)劃和準備,中國企業(yè)仍然可以在歐盟市場成功投資和進行經(jīng)濟活動。同時,也要密切關(guān)注歐委會對于《實施細則》的執(zhí)行情況,以及對相關(guān)規(guī)定的可能解釋和變化。

最初發(fā)布于2023年7月18日 @

標簽: 出口歐盟

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網(wǎng)安備31011502009912號

滬公網(wǎng)安備31011502009912號