出口退税

为您介绍各种外贸出口退税基础知识

为您介绍各种外贸出口退税基础知识

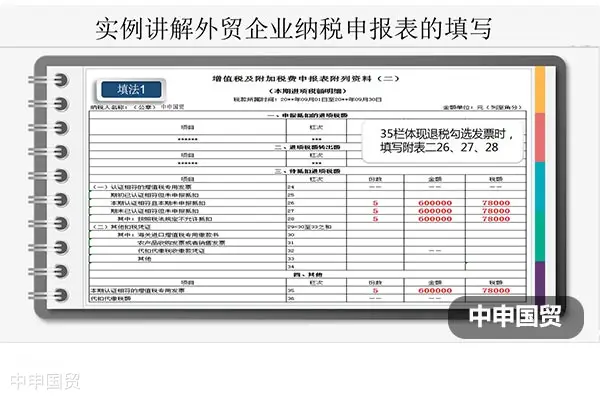

文章详细介绍了外贸企业如何进行增值税纳税申报以及出口退税的操作。讨论了开具出口发票和未开具出口发票两种情况下的申报填写要求,以及如何进行退税勾选和处理不显示退税勾选发票的问题。提供了具体案例以及最佳操作建议,以帮助企业理解并实施这些操作。

本文详细阐述了哪些企业在申报出口退(免)税时需要向税务机关报送收汇材料的具体情况。主要包括以下三种情况:出口退(免)税管理类别为四类的纳税人;纳税人在退(免)税申报期截止之日后申报的出口货物退(免)税;纳税人被税务机关发现收汇材料为虚假或冒用的情况。除此之外,纳税人申报出口退(免)税时,无需报送收汇材料,仅需留存举证材料备查。

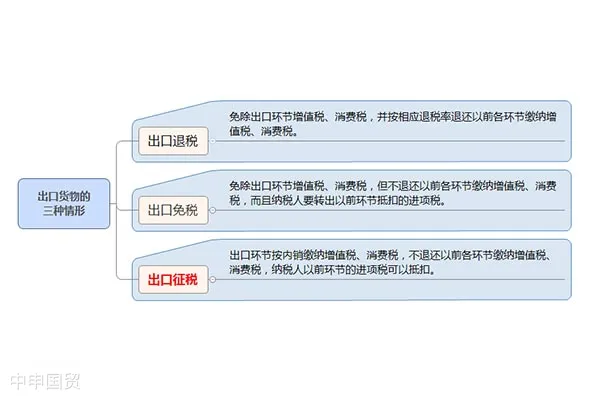

文章主要介绍了出口收入的三种情形,特别关注了出口征税(出口视同内销)收入的确认及自查流程。文章详细阐述了如何整理出口商品报关单和商品编码,查询出口商品编码是否属于出口征税情形,核对出口征税报关单的纳税申报情况,及时调整账务和增值税申报,并如何写一份情况说明提交税务机关。

对于做外贸出口的企业来说,申请出口退(免)税是一个复杂且重要的过程,需要准备一系列的工作。以下是一些主要的准备步骤:

出口退税代理是指代理企业办理出口退税相关手续,以获取出口退税的服务。其服务对象为出口企业,包括出口生产企业、外贸公司等。具体内容包括:

出口退税是指政府为鼓励出口,对出口货物征收的增值税、消费税和关税等税费给予部分或全部退还的政策。

关于铝板(HS编码7606125900)的出口报价问题,如果含税价格为21500人民币且存在13%的出口退税,首先需要确认的是铝板在2024年暂定出口税率为0,所以不需要计算出口关税。 以下是详细的计算步骤: 1. 确认无出口...

外贸出口退税流程是指外贸企业按照国家规定,通过申报和审核程序,将实际出口货物的增值税和关税部分或全部退还的过程。注意事项主要有以下几点:

出口退税是国家为了避免国际双重课税,将出口货物在国内生产、流通环节实际承担的增值税、消费税,在货物报关出口后退还给出口企业的一种政策。

? 2024. All Rights Reserved. 沪ICP备2023007705号-2  沪公网安备31011502009912号

沪公网安备31011502009912号