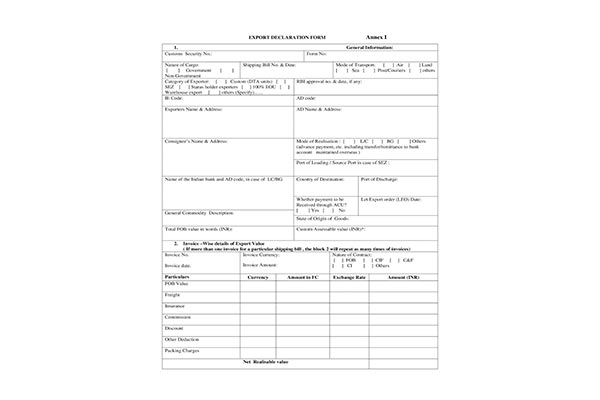

企业在进行出口报关单申报时,需要遵循的法律文件包括《中华人民共和国海关统计条例》、《中华人民共和国海关行政处罚实施条例》、《中华人民共和国海关进出口货物报关单修改和撤销管理办法》、《中华人民共和国海关进出口货物报关单填制规范》、《中华人民共和国海关办理行政处罚案件程序规定》等。

出口报关单申报是出口企业的重要环节,然而在实际操作中,常会因申报错误导致报关单需要修撤,耗费资源且可能影响船期。本文根据相关法律文件,分析了出口报关单申报中常见的错误案例,包括价格及币值、毛重与净重、数量与单位、最终目的国、征免方式等方面。

出口报关单申报过程中常见的错误案例

价格及币值

1、总价的小数点申报错误:在申报总价时,企业可能会因为误解小数点位置而申报错误的总价。例如,企业可能将54643.68美元误写成5464368美元。这类错误可能会严重影响税款的计算和统计数据的准确性。

2、总价中数字多写一位:此类错误通常发生在填写总价时,可能因手误或者疏忽,把24248美元误写成248248美元。这类错误可能导致税款计算过高,给企业造成不必要的经济损失。

3、币制申报错误:在选择币制时,企业可能会错误地选择不正确的币种。例如,企业可能将实际交易的币种是美元误写成人民币。这类错误可能导致税务机关对企业的税款计算出现误差,或者导致统计数据的不准确。

为了避免这些错误,企业在进行申报时,应该仔细核对总价和币种,确保填写的信息准确无误。同时,企业也应该定期对其申报流程进行审查和优化,以减少错误的可能性。

毛重与净重

1、逻辑错误:这类错误主要涉及到毛重和净重的计算。例如,某企业在报关单中填报的单项商品的总重量(毛重或净重)与报关单表头所列的总重量不相符。这可能是由于计算错误、录入错误或者对重量定义理解不准确所致。

2、毛重与净重位置倒置:这是一个比较常见的错误,企业在填报毛重和净重时,可能会将二者的位置弄混。例如,本应填报的毛重位置填上了净重,反之亦然。这种错误可能会对税务机关的税款计算和监管工作带来困扰。

在避免这类错误的方面,企业需要明确理解毛重和净重的定义,以及它们在报关单中的填报位置。具体来说,毛重是指货物本身的实际重量以及其包装材料的重量之和,而净重则只指货物本身的实际重量。在填报时,企业需要确保毛重和净重的准确性,并正确地填写在报关单的相应位置。

数量与单位

1、填报成交数量单位与商品实际数量单位不一致:例如,某企业在报关单中申报的货物数量单位为"套”,但在后续取得的增值税发票中,相同商品的数量单位为"件”。由于报关单与增值税发票中的数量单位不一致,可能导致出口退税受阻。

2、法定第一、第二单位未按照《中华人民共和国海关统计商品目录》规定进行申报:例如,某企业在填报数量和单位时,可能会忽视或者误解《中华人民共和国海关统计商品目录》中对于法定第一计量单位和法定第二计量单位的规定,从而导致申报错误。

为避免这类错误,企业需要确保在填报数量和单位时,严格按照《中华人民共和国海关进出口货物报关单填制规范》的规定进行。具体来说,统计数量的第一行应按照商品的法定第一计量单位填报,法定计量单位以《中华人民共和国海关统计商品目录》中的计量单位为准。对于列明有法定第二计量单位的商品,在第二行按照法定第二计量单位填报数量和单位。无法定第二计量单位的,第二行留空。成交计量单位和数量应填报在第三行。

最终目的国

一种常见的错误是在一般贸易方式下,最终目的国填报的是中国(142),这显然是逻辑错误。

为了避免这种错误,企业在填报最终目的国(地区)时,需要根据实际情况选择正确的国家(地区)名称和代码,并确保其与贸易方式相符。

征免方式

1、监管方式与征免方式的对应逻辑关系错误:比如某企业出口申报监管方式为"进料对口”,但备案号为"空”,逻辑不符,实际该企业的监管方式为"一般贸易”。

2、某企业出口申报监管方式为"保税仓储货物”,但征免方式申报为"照章征税”(海关代码1),实际该企业的征免方式应为"全免”(海关代码3)。

3、非直接退运、且税款已抵扣的情况下,征免性质填写全免(海关代码3),这在不符合免税条件的情况下是错误的,实际应填写照章征税(海关代码1)。

为了避免这些错误,企业在填报征免方式时,需要根据实际情况选择正确的征减免税方式,并确保其与监管方式相符。

以上内容来源于海关,中申国贸作为一站式进出口代理服务商,可以为各行业提供定制化的进出口解决方案。如您需要外贸进出口代理服务,欢迎联系我司咨询业务,咨询热线139-1787-2118。

最初发布于2023年7月18日 @

标签: 外贸单证

? 2024. All Rights Reserved. 沪ICP备2023007705号-2  沪公网安备31011502009912号

沪公网安备31011502009912号