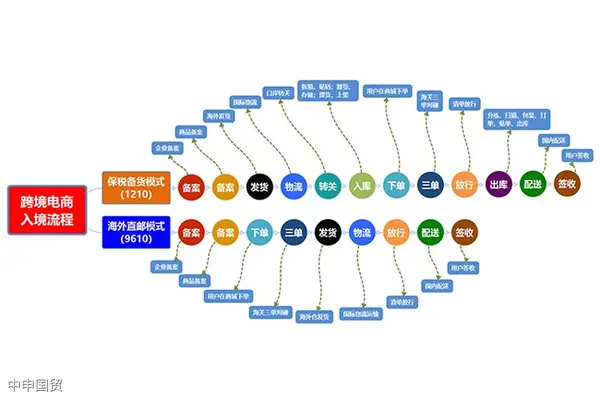

1、跨境电子商务零售进口的适用范围

跨境电子商务零售进口税收政策主要适用于两类商品:一是通过与海关联网的电子商务交易平台交易的商品;二是未通过与海关联网但通过快递或邮政企业进境的商品。对于第一类商品,必须能够实现交易、支付、物流电子信息"三单”的比对。对于第二类商品,必须由快递或邮政企业提供统一的电子信息,并承担相应的法律责任。

这两类商品必须位于《跨境电子商务零售进口商品清单》的范围内。此适用范围确保了进口商品的合规性,同时也对电子商务平台和物流企业施加了一定的责任和义务。这样的分类有助于海关对不同来源和性质的进口商品进行更有效和精细的管理。

2、现行的税收政策和计税方式

跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。在这些限值内,商品的关税税率暂设为0%,而进口环节的增值税和消费税则按照法定应纳税额的70%进行征收。

为了更具体地说明这一点,文章提供了一个实际例子:一名消费者通过电子商务平台购买了一瓶750ml的法国进口红酒,总价为1000元人民币。在跨境电子商务零售进口的税收政策下,应征的增值税和消费税合计为178、89元。相比之下,如果按照一般贸易方式进口,总税费将高达431、34元。

这一差异表明,跨境电子商务零售进口税收政策在一定程度上降低了消费者的税收负担,从而促进了跨境电子商务的发展。

3、限制条件和其他注意事项

除了上述的税收优惠政策,跨境电子商务零售进口还有一些限制和规定。首先,如果单次交易超过了5000元或个人年度交易总额超过26000元,将按照一般贸易方式全额征税。其次,购买人(订购人)的身份信息必须经过认证。这是为了防止非法交易和走私。

此外,已经购买的电商进口商品只能用于消费者个人使用,不得进入国内市场进行再次销售。同时,如果消费者在海关放行之日起30天内退货,可以申请退税,并相应调整个人年度交易总额。

这些限制和规定不仅确保了税收政策的公平性和合规性,还防止了潜在的滥用和逃税行为。因此,消费者和电商平台都需要密切关注这些规定,以免触犯法律。

最初发布于2023年9月4日 @

? 2024. All Rights Reserved. 沪ICP备2023007705号-2  沪公网安备31011502009912号

沪公网安备31011502009912号